免责声明:

转载注明来源“长江财富网”和本文链接:https://www.cjcfw.com/read-227.html

阁下应知本网站的任何内容仅供参考,不能做为投资决策依据,投资有风险,入市须警慎!

长江财富尊重行业规范,每篇文章都会注明作者和来源。

部份图片文章来自网络,如涉内容版权问题,请联系我们,我们将于24小时内删除!

文章为作者观点,不代表本站立场,本站亦不对其担保或暗示。

广东飞南资源利用股份有限公司主要从事危险废物处置业务及再生资源回收利用业务,是一家覆盖―危险废物收集、无害化处置、资源回收利用的环保企业。飞南资源将于9月14日接受深交所创业板上市委员会审核,此次拟发行4000万股,募集资金15亿元其中12亿元用于江西巴顿多金属回收利用项目。而该募投项目曾遭多次变更,并且耗煤量惊人或与“碳中和”相违背。

在经营过程中,公司曾使用使用不合规发票漏税被查,实控人卷入行贿案。并且,公司劳务派遣用工与供应商签订合同不一致,涉虚假披露。在财务数据方面,公司存在与客户供应商购销数据同时打架,财务数据真实性或大打折扣。其次,公司还存在募投项目投入资金披露前后不一情况。

使用不合规发票漏税被查,实控人卷入行贿案劳务派遣涉虚假披露

使用不合规发票被查的拟上市十分罕见,而飞南资源便存在如此情况,而且还被追缴税款及滞纳金,说明公司财务管理存在明显的漏洞。

资料显示,公司在2017年至2020年取得他方开具的增值税发票,并进行了认证抵扣,但相关增值税发票于 2022 年被税务部门认定为不合规发票,所涉金额 184.16 万元。。2022 年 3 月 30 日,国家税务总局肇庆市税务局第二稽查局出具了《税务处理决定书》(肇税二稽处[2022]12 号)。发行人已按税务局要求补缴税款及滞纳金合计 75.20 万元。

其次,公司实际控制人孙雁军还卷入章金鸿受贿案。

资料显示,2009年至2020年5月间,章金鸿在广州市环境保护科学研究院任职期间,在受飞南资源委托开展有关业务过程中,以“加班费”等名义,先后多次收受飞南资源董事长兼总经理孙雁军给予的贿赂共计125万元。其中,自 2016 年 6 月开始,公司拟申请增加证载危废处置能力,由 20 万吨提升到45 万吨,需要环评机构出具环评报告。由于存在国家对环评机构脱钩的要求,广州市环科院不能再承接公司的环评业务,加之章金鸿对公司的环评业务非常熟悉,公司便委托章金鸿推荐的公司为其出具环评报告。2019 年 12 月,公司按照章金鸿的安排,又与另一家公司签署了一份咨询服务合同,并以公司自有资金向该公司支付了税前 21.9 万元,荔湾区法院认定此笔款项中章金鸿受贿金额为 20万元。根据荔湾区监察委的说明,公司的前述行为属于单位向国家工作人员行贿。

法院认定行贿情形所涉及公司的项目为―肇庆市飞南金属有限公司再生资源综合利用产业升级改造项目(增加危废许可处置能力,由 20 万吨提升到 45 万吨)。公司给予章金鸿财物,目的是为了让其按照合同约定尽快出具环评报告。

在信披方面,公司使用劳务派遣人员招股书披露的与南科劳务业务往来为劳务外包而非劳务派遣的情况不一致,

关于劳务派遣也被问询,相关合同显示2019年末、2020年末,南科劳务在发行人子公司江西飞南处劳动人员人数均为44人。现场检查发现,南科劳务2019年度、2020年度向江西飞南劳务派遣的人数分别为99人、103人,上述公开信息与发行人招股说明书披露的与南科劳务业务往来为劳务外包而非劳务派遣的情况不一致,且所涉及的人数存在较大差异。

与客户供应商购销数据同时打架,财务数据真实性或大打折扣

一家拟上市公司同时与客户供应商同时出现购销数据,那么这家公司财务数据真实性将会大打折扣,而拟上市公司飞南资源便存在这种情况。

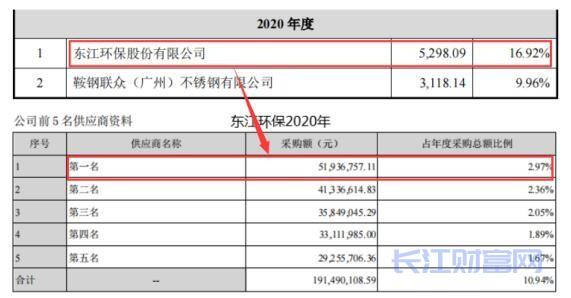

据飞南资源招股书披露,2020年对大客户东江环保销售金额为5298.09万元,占当期占危险处置费收入的比例为16.92%。而同期东江环保年报披露,对第一大供应商采购金额为5193.68万元,低于飞南资源对其销售金额,这明显不符常理,飞南资源销售金额大于客户采购金额,或存在营收虚构问题。

除对东江环保购销异常之外,飞南资源还有大客户云南锡业股份有限公司铜业分公司之间存在购销异常。

飞南资源招股书披露,2020年对第二大客户云南锡业股份有限公司铜业分公司销售金额为53865.37万元,占当期营业收入比为11.16%。云南锡业股份有限公司为深交所主板上市公司,据其2020年报披露,对其第三大供应商采购金额为53662.58万元,与飞南资源对其销售金额之差为202.79万元。

其次,公司还存在与供应商之差出现购销数据打架情况。

飞南资源招股书披露,2021年对第五名供应商东江环保采购金额为14461.24万元,占当期采购总额比为2.02%。而东江环保同期年报披露,对第二大客户销售金额为14134.38万元,与飞南资源采购金额之差为326.86万元。 2019年也出现类似情况,招股书披露当期对供应商东江环保采购基恩为15114.92万元,占当期采购总额比为5.11%。而在东江环保同期年报中披露,对第一大客户销售金额仅为13323.69万元,低于公司对其采购金额1791.23万元。

2019年也出现类似情况,招股书披露当期对供应商东江环保采购基恩为15114.92万元,占当期采购总额比为5.11%。而在东江环保同期年报中披露,对第一大客户销售金额仅为13323.69万元,低于公司对其采购金额1791.23万元。

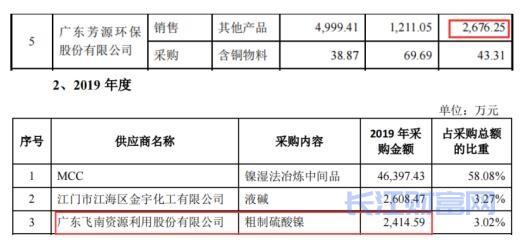

除与客户供应商之间购销数据打架之外,公司还存在与关联方之间购销金额披露矛盾情况。

飞南资源招股书披露,在2019年向广东芳源环保股份有限公司股份的销售金额分别为2,676.25万元。而在芳源股份招股书中披露,2019年向飞南资源采购金额为2414.59万元,两者之间购销金额之差为261.66万元。

募投项目投入披露前后不一,耗煤大户或成碳排放大户与碳中和相违背

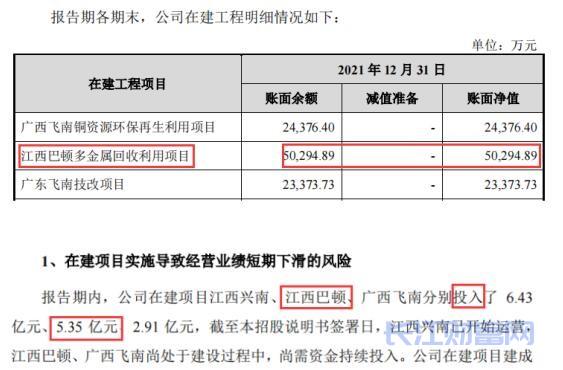

飞南资源招股书披露,此次上市拟募集资金12亿元用于投入江西巴顿多金属回收利用项目。而此募投项目在信披上却存在较多瑕疵,公司招股书对其披露投入也存在前后不一致情况。

飞南资源招股书披露,报告期各期末,公司在建工程账面价值分别为20113.02万元、78145.69万元和106992.07 万元,占总资产的比例分别为 8.55%、21.96%和 18.38%。在建工程明细情况表中披露,截止2021年12月31日,公司募投项目江西巴顿多金属回收利用项目账面余额为50294.89万元。而在建项目实施导致经营业绩短期下滑的风险中披露,报告期内,公司在建项目江西兴南、江西巴顿、广西飞南分别投入了 6.43亿元、5.35 亿元、2.91 亿元,截至本招股说明书签署日,江西兴南已开始运营,江西巴顿、广西飞南尚处于建设过程中,尚需资金持续投入。

由此可知,公司募投项目江西巴顿多金属回收利用项目存在账面余额与投入金额之差为0.32亿元。

需要注意的是,报告期各期,公司主要在建工程项目投入金额及其变动情况表中披露,2019年至2021年募投项目江西巴顿多金属回收利用项目分别投入金额为2234.66万元、19162.39万元、321216.21万元,合计投入资金金额为53523.26万元。与上述在建工程明细情况表中披露募投项目投入资金存在差异。

其次,公司募投项目被定性为冶金行业,在公司招股书中始终没披露的一点就是江西巴顿项目建成后的碳排放量,但从江西发改委对巴顿项目批复的文件显示项目一期和二期合计能耗等价值高达12.2万吨标准煤/年,令人困惑的是,飞南资源在交易所的披露和环评报告里都未将此项目分两期建设,然而报发改委时却拆成了两期,是否与能耗太高有关?按照1吨标准煤转换2.6吨二氧化碳计算,项目建成后每年的二氧化碳排放量将高达31.72万吨,江西巴顿建成后无疑将会成为当地新的碳排放大户。

值得关注的是,在公司募投巴顿项目所在地江西上饶市2021年7月刚被中央生态环境保护督察组点名批评在没有完成“十三五”能耗控制目标情况下,仍然违规上马“两高”项目。

2023-12-01 21:14:45

2023-06-27 22:31:50

2023-06-27 22:17:00

2023-06-27 22:13:53

2023-04-12 20:17:08

2023-04-11 20:00:42

2023-04-11 19:41:46

2023-03-30 21:11:30

长江财富网是一家服务于资本市场的大型快讯平台,第一时间为用户提供各类财经资讯、投资资讯、股市信息、股市热评及热点资讯等全面的信息资讯平台,定位于资本市场,旨在提供最新投资信息。作为大型财经快讯平台,网站设立了IPO、科创板、新股、金融等专栏,全方位展示用户所需财经资讯!

网站现有频道栏目共18个,主要涉及产业、科技、生活、文化、娱乐、旅游、消费、品牌等多个方面!

网站因发展需要,于2022年进行全面重大升级,主要从超大数据负载、稳定性、响应高速性等多方面进行提升!升级后的网站达到了低查询的同时能承载数十亿内容数据!

您可以采用以下现代方式联系我们:

圈圈:

734510612

手机:

15915408674

商务合作:

邮箱:yz15915408674@126.com

文章为作者观点,不代表本站立场!

内容如有侵权,请联系我们删除!

阁下应知本网站的任何内容仅供参考,不能做为投资决策依据!

投资有风险,入市须警慎!

本站不对所载内容进行担保或暗示!

微信公众号